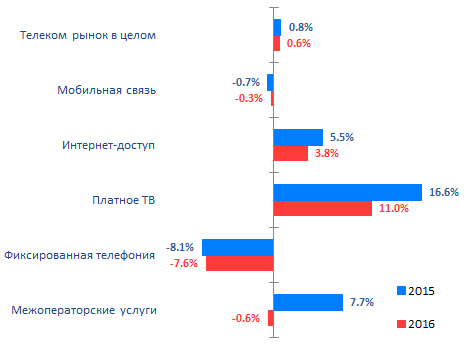

Отмечается снижение динамики таких значимых сегментов рынка, как интернет-доступ и платное ТВ, что и стало основной причиной замедления роста. Кроме того, межоператорский сегмент вернулся к отрицательной динамике после роста в 2015 году.

Структура телеком рынка РФ, 2016

Динамика сегментов телеком рынка

Выручка от услуг мобильной связи, формирующая свыше половины доходов отрасли, второй год подряд демонстрирует отрицательную динамику. Однако стоит отметить некоторые признаки улучшения ситуации: если в 2015 году доходы снизились на 0,7%, то в 2016 году — на 0,3%.

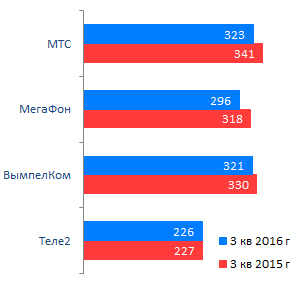

Продолжился рост абонентской базы — по предварительным данным число пользователей увеличилось на 2,9% до 259 млн. При этом все крупные операторы демонстрируют снижение ARPU.

ARPU федеральных мобильных операторов РФ, руб.

Операторы компенсировали снижение доходов ростом продаж устройств. Как следствие, совокупные доходы на мобильном рынке (сервисная выручка и продажа устройств) выросли за 2016 год на 1,6% — больше, чем в 2015 году (0,5%).

В целом в 2016 году операторы перешли от тактики привлечения новых абонентов за счет краткосрочных акций к работе на удержание абонента. При этом более выгодные, чем у конкурентов финансовые условия предлагаются отдельными операторами на постоянной основе, что усиливает ценовую конкуренцию на рынке.

В 2016 году продолжилось падение доходов во всех подсегментах фиксированной телефонной связи, что связано с миграцией голосового трафика в мобильные сети и ОТТ-сервисы. За год от услуг телефонной связи отказались почти 1,7 млн абонентов.

В последующие 5 лет «ТМТ Консалтинг» прогнозирует стабильный, хотя и невысокий, рост российского рынка телекоммуникаций. Среднегодовая динамика в 2016-2021 гг. (CAGR) составит 0,4%. С одной стороны, продолжится снижение роста услуг фиксированной связи. С другой стороны, можно ожидать, что в среднесрочной перспективе мобильным операторам удастся вернуть сервисную выручку к положительной динамике.

С учетом этого операторы эволюционируют из провайдеров услуг связи в поставщиков комплексных ИКТ услуг, включающих системную интеграцию, услуги дата-центров, облачные и другие сервисы. В условиях низкой динамики рынка можно ожидать нового витка приобретений, в том числе крупных телекоммуникационных компаний, как, например, покупка «МегаФоном» две трети холдинга Mail.Ru Group, а также развития процесса слияний с поставщиками ОТТ и ИТ сервисов.