Александр Поповский, исполнительный вице-президент ПАО «ВымпелКом» по корпоративной стратегии и развитию бизнеса по традиции предоставил собственный Отчет о состоянии российского рынка связи в 2017 году. Отчет составлен с использованием открытых публикаций в СМИ и материалов в сети Интернет. Отчет не является официальным документом ПАО «ВымпелКом» и отражает личную позицию авторов.

Сильнейший рост мобильная выручки за последние 4 года

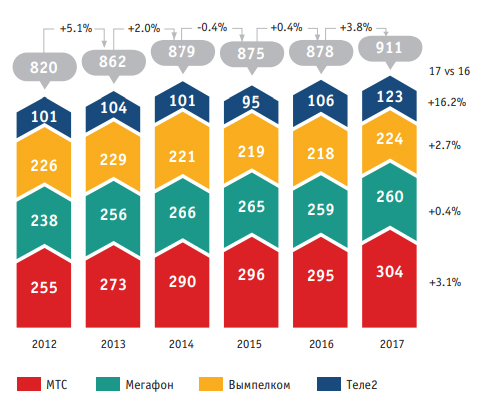

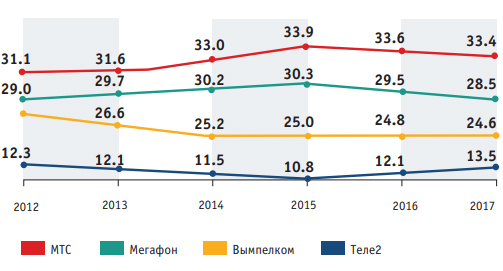

В 2017-м рынок мобильной связи в России вырос на 3,4% к прошлому году, и это стало сильнейшим ростом с 2013-го. С учетом того, что в 2016-м в "зеленом нуле" рынок удержался только за счет погожего денька 29-го февраля, можно говорить не просто о рекордном росте, но и о развороте тренда. Примечательно, что в 2017-м рост шел не только за счет двузначного прироста Tele2. "Большая тройка" операторов тоже оказалась в хорошем плюсе. Пожалуй, только Мегафон чуть замешкался, хотя у коллег, если судить по динамике четвертого квартала 2017-го и первого квартала 2018-го, тоже жизнь, как говорится, налаживается.

ARPU важнее роста абонентской базы

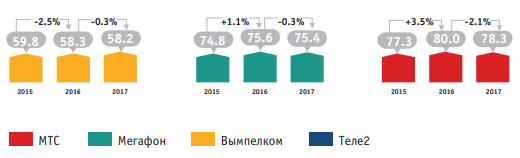

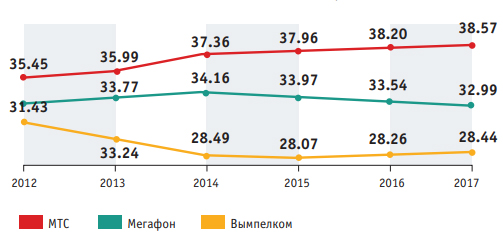

Математически главным фактором разворота рынка стал рост ARPU. ARPU опять же рос впервые с 2013-го года. У "большой тройки" он вырос на 2,1%, а у четверки федеральных операторов рост ARPU был еще выше – 3,1% к 2016-му году.

Реальной и главной причиной возврата рынка к росту мы считаем прекращение продаж безлимитных тарифных планов.

На фоне отказа от "безлимитов", рост потребления мобильного интернета, начал способствовать росту ARPU. Кроме того, ARPU рос и чисто математически, за счет снижения абонентских баз крупных игроков.

Сильнее других просела МТС. Еще в декабре 2016-го компания не без высокотехнологичного пафоса поздравила своего 80-миллионного абонента. А по итогам 2017-го абонентов у МТС было уже почти на два миллиона меньше. Основная причина снижения абонентских баз вполне естественна и вполне безобидна. Базы "большой тройки" снижаются не в пользу растущей Теле2, как это может показаться. МТС и «МегаФон» стали существенно меньше продавать, и это скорее позитивный фактор. В 2016-м продажи "большой тройки" мы оцениваем в более чем 100 млн SIM-карт, а в 2017-м продажи сократились почти до 90 млн. Мы считаем, что это не предел, и в 2018-м сокращение продаж продолжится. Следом за продажами будут сокращаться и абонентские базы.

От "безлимита" к "безлимитным" сервисам

Сокращение продаж является логичным результатом намного более консервативной ценовой политики всех четырех федеральных операторов. Холодный душ падения доходов в третьем и четвертом кварталах 2016-го отрезвил игроков, опьяненных "успешными" продажами безлимитных тарифов. Уже в первом квартале 2017-го вслед за Yota и «МегаФоном» от "безлимитов" отказались «Билайн» и МТС. Примерно в это же время федеральные операторы под действием очевидного смещения фокуса своих клиентов с "голоса" на "дату" окончательно переориентировались с "pay as you go" на пакетные тарифные планы. Все операторы выстроили четкие линейки пакетных тарифов по модному и разумному принципу "more for more".

Эти движения вместе привели к фактическому уходу с рынка продаж тех клиентов, которые постоянно искали более выгодные предложения. В прошлом году выгоднее всего было не менять оператора и тариф, поскольку новые предложения были зачастую не такими привлекательными, как некоторые "архивные" тарифные планы.

Уход с рынка безлимитных тарифов сам по себе заложил интересный новый тренд в российском "тарифостроении". Полные "безлимиты" сменились отсутствием ограничений трафика по направлениям.

Причем, помимо сравнительно "легких" с этой точки зрения сервисов (мессенджеры, например), появились и безлимитные социальные сети, и даже безлимитное видео. Скорее всего, изначально это был способ смягчить шок от отмены полных "безлимитов". То есть, это по-прежнему история про бесплатный трафик. Однако, такие тарифы заложили фундамент для появления новых конвергентных тарифных пакетов, сочетающих в себе платный трафик и бесплатный доступ к различным OTT-сервисам.

Именно возможность расти по выручке вместе с ростом трафика стала главным фактором возврата рынка к росту.

Вряд ли неконтролируемая загрузка сетей является основным негативным эффектом "безлимитов". Их проблема в другом. "Безлимиты" покрывают с запасом все потребности, подходят всем клиентам, не зависимо от их уровня потребления. Значит, со временем, и, как показала практика 2016-го года, очень быстро, все клиенты с высоким трафиком переходят на "безлимиты", существенно оптимизируя свои расходы на услуги связи.

Бренды, оригинальные концепции тарифов, реклама, конвергентные пакеты, фокусная работа с клиентами на основе "биг дата" — все уходит на второй план, а вся конкурентная борьба сводится к цене "безлимита", который становится доступным для всё большего количества абонентов. Даже качество перестает играть роль в конкуренции, поскольку падает у всех до более-менее одного, и весьма непривлекательного, уровня. К счастью, в начале прошлого года российский рынок связи смог вырваться из этой спирали.

Российский мобильный рынок стал рынком четырех федеральных игроков

Как видим, в прошлом году приоритетом "большой тройки" было не количество клиентов, а выручка. Характерно, что даже Tele2, влекомый целью выхода на положительный денежный поток, также фокусировался не столько на росте абонентской базы, сколько на продаже существующим клиентам услуг, построенных ранее сетей 3G и 4G. Выручка Tele2 выросла на замечательные даже по меркам конца нулевых 16,2%, в то время как абонентская база лишь на 4,2%. Средний абонент Tele2 стал тратить на 11,3% больше. На этом фоне имидж дискаунтера стал тесен оператору, и Tele2 нацелилась на его расширение до уровня дисраптора. Явно взяв на вооружение позитивный опыт T-Mobile US, компания объявила переход к "другим правилам", которые, впрочем, были тут же приняты, подхвачены и даже усугублены конкурентами.

"Другие правила" быстро стали общими правилами.

Тем не менее, по итогам года Tele2 своей цели достигла: выдающийся рост выручки почти целиком перетек в EBITDA, и вместе с "высушенным" CAPEX дал обещанный ноль в операционном денежном потоке. Скудная на детали отчетность Tele2 не позволяет нам по достоинству оценить мастерство финансового блока компании, но долгосрочный долг сократился примерно на 15 млрд руб, растекшись по другим строчкам баланса, и это снизило отношение долга к EBITDA с пугающих почти 8-ми по итогам 2016-го до примерно 4-х по итогам прошлого года. Tele2 оказалась значительно устойчивее, чем казалось, и теперь можно уверенно говорить, что российский мобильный рынок стал рынком четырех федеральных игроков.

Доля рынка в "большой тройке" и "большой четверке"

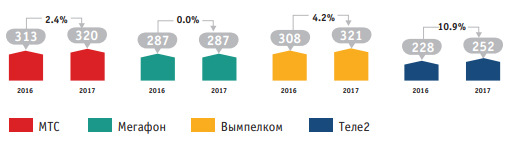

Доли рынка внутри "большой тройки" менялись незначительно. «Билайн» и МТС продолжили укреплять позиции за счет «МегаФона», который с 2015-го года потерял уже один процентный пункт. В условиях насыщенного рынка перераспределение долей просто математически не может идти быстро. Разница в позициях операторов сформировалась, и в этой ситуации прямые лобовые атаки могут скорее привести к сжатию рынка, как это было в 2016-м. При этом маловероятно, что прирост доли на насыщенном рынке сможет окупить его обесценение. Даже существенный относительно "низкой базы" рост Tele2 не сулит в ближайшем будущем серьезного изменения долей "тройки".

В такой ситуации все федеральные игроки пытаются сформулировать новые стратегии конкурентной борьбы. "Другие правила" Tele2 были лишь одной из таких попыток.

МТС со свойственным ей масштабом объявила о развитии собственной разработки софта, о развитии "биг дата", закрыла несколько заметных сделок по приобретению интернет-компаний. В отчетности МТС за первый квартал этого года мы уже видим более чем миллиардный вклад новых бизнесов в рост общей выручки.

«Билайн» также вышел в цифровую сферу. Запуск приложения VEON летом прошлого года стал масштабным событием. К концу года на фоне стабильно высоких рейтингов в AppStore и Google Play у VEON было уже более двух миллионов загрузок.

«МегаФон» в феврале прошлого года объявил о приобретении контроля в группе Mail.ru. В след за этим была объявлена новая стратегия оператора, где анонсировались синергетические проекты с принадлежащими Mail.ru крупнейшими российскими социальными сетями. Однако, в конце весны «МегаФон» свернул один из таких проектов — виртуального оператора VKMobile, а также объявили о снижении своей доли в Mail.ru.

Передел рынка ритейла сотовых операторов

Тем временем, услуги старой доброй мобильной связи по-прежнему занимают львиную долю в выручке и прибыли всей четверки федеральных операторов. И в этом традиционном сегменте в 2017-м году также произошел масштабный стратегический сдвиг. «Билайн» и «МегаФон» разделили Евросеть. «Билайн» более чем удвоил количество собственных салонов, работающих под "полосатым" брендом, а «МегаФон» стал владельцем "блокпакета" в "крупнейшей в мире розничной сети", которая будет работать под брендом «Связной». Как видим, операторы разошлись не только во взглядах на партнерство в Евросети, но и в своем видении развития дистрибуции SIM-карт. До сих пор лидирующая позиция в монобрендовой рознице была основой стабильного положения МТС на рынке мобильной связи.

К середине этого года Билайн займет прочное второе (а в ряде регионов и первое) место по размеру собственной розницы,

сохранив при этом продажи в Связном, которых нет у МТС. «МегаФон» при этом сокращает собственные и "франшизные" салоны, делая ставку главным образом на продажи в Связном. В то же время продажи "большой тройки" продолжают сокращаться, продажи Tele2 также существенно не растут и, по большому счету, весь сотовый ритейл для новых цифр продаж выглядит явно избыточным.

Рынок ШПД

В 2017-м рынок ШПД показывал здоровые, но скучные тренды. ARPU игроков возобновил рост на фоне увеличения проникновения "multi play" и снижения остроты конкуренции. Однако в целом, ШПД-операторы замерли в ожидании подробностей и реальной практики по "пакету Яровой". Простая логика подсказывает, что раз при меньшем среднем счете операторы ШПД передают каждому абоненту на два порядка больше трафика, чем мобильные, значит затраты на хранение этого трафика будут для них более чувствительны, чем для мобильных операторов. Как будут вести себя проводные операторы в этих условиях, будет понятно лишь в конце текущего или даже в начале следующего года. И мы говорим не столько о судьбе конкретных игроков и ускорении продолжающейся консолидации этого рынка. Скорее, мы ожидаем развития новых бизнес-моделей и углубления кооперации фиксированных операторов между собой и с мобильными операторами.

Заключение

Слово "рост" в этом отчете встречается добрых полтора десятка раз. Конечно, это в немалой степени связано со скудостью запаса синонимов у авторов, но объективно, после трех пасмурных лет 2017-й стал первым годом, когда облачность стала сменяться прояснениями и показалось солнышко. Черная туча "безлимитов" ушла за горизонт, и в отрасль вернулось позитивное уравнение телекома — доходы снова стали расти вместе с трафиком. При этом конкуренция остается высокой, а конкуренты, наконец, становятся более изобретательными в своих стратегиях. Удельные цены на мобильный интернет продолжают снижаться, и клиенты вновь остаются в выигрыше. Вместе с тем, прошлый год заложил много интриг, которые скорее всего разрешатся даже не в этом году, а только в следующем.