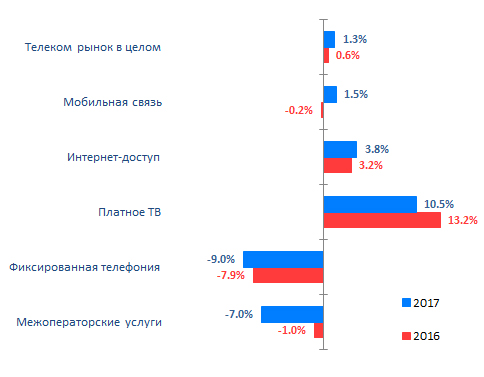

Объем российского рынка телекоммуникаций в 2017 году достиг 1,62 трлн руб. Темпы роста доходов составили 1,3%, что в два раза выше динамики предыдущего года.

По состоянию на конец 2017 года структура телеком-рынка РФ практически не изменилась по отношению к 2016 году. По одному проценту прибавили сегменты интернет-доступа и почтовой связи, и по одному проценту потеряли сегменты фиксированной телефонной связи и межоператорских услуг.

Структура телеком-рынка РФ на конец 2017 года:

- мобильная связь – 55%,

- интернет-доступ – 12%,

- почтовая связь – 10%,

- фиксированная телефонная связь – 8%,

- платное ТВ – 5%,

- межоператорские услуги – 4%,

- прочие – 6%.

Высокие темпы роста стали возможны благодаря сегменту мобильной связи, который после двухлетнего спада показал положительную динамику, а так же хорошим приростом услуг широкополосного доступа в интернет.

Сегменты фиксированной телефонной связи и межоператорских услуг оказали негативное влияние на динамику рынка. Падение обусловлено снижающейся популярностью услуг фиксированной связи и сокращением рублевых доходов от продаж межоператорских услуг зарубежным операторам на фоне укрепления рубля относительно основных мировых валют.

Рост доходов от мобильной связи был обусловлен несколькими причинами:

- отказом операторов от ценовой конкуренции,

- отказом от безлимитных тарифов,

- высокой динамикой доходов от дополнительных услуг в сегменте корпоративных клиентов.

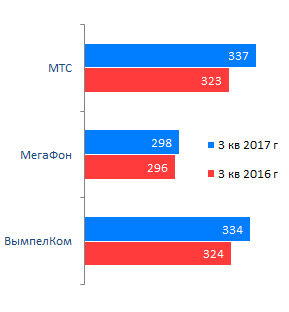

Благодаря этим факторам в 3 квартале 2017 года операторы «большой тройки» впервые продемонстрировали положительную динамику ARPU. А число абонентов мобильной связи за год увеличилось на 1,7% до 260 млн.

Проникновение широкополосного доступа в интернет достигло 58%. При этом рынок продолжает показывать устойчивую динамику роста абонентской базы на уровне 4% за счет подключений нового жилого фонда, а также подключений в малых городах.

Несмотря на высокую популярность конвергентных предложений, «размывающих» доход между услугами интернет-доступа, платного ТВ, телефонии и мобильной связи, ARPU в 2017 году продемонстрировал рост на 0,7%. Это обусловлено в первую очередь ростом доходов ряда игроков в регионах за счет миграции абонентов на более дорогие высокоскоростные тарифы.

Как следствие, рынок широкополосного доступа в 2017 году показал несколько лучшую динамику, чем годом ранее, и вырос на 3,8% против 3,2% в прошлом году.

На рынке платного ТВ наблюдается замедление роста абонентской базы – прирост в 2017 году составил 10,5% против 13,2% в 2016 году. При этом ARPU вырос на 6,5%, что связано с продолжающимся повышением тарифов и ростом спроса на дополнительные ТВ услуги (VoD, multiroom, отложенный просмотр).

За 2017 год от фиксированной телефонной связи отказались 2,7 млн абонентов. Проникновение услуги упало до 38%, снижение составило 4 п.п.

Вследствие миграции абонентов в мобильные сети и ОТТ-сервисы сокращается как местный, так внутризоновый, междугородный и международный телефонный трафик. Доходы от фиксированной телефонии за год сократились на 9,0%.

Развитие рынка услуг связи в 2018 году будет определяться несколькими важнейшими факторами:

- готовность сотовых операторов не допустить нового витка ценовой конкуренции;

- практическая реализация программы развития цифровой экономики РФ в части развития телекоммуникационной инфраструктуры;

- формирование принципиально нового рынка в рамках создания экосистемы «интернета вещей».

С учетом этих факторов можно ожидать, что положительная динамика рынка связи сохранится в ближайшие 5 лет на уровне более 1% в год. Освоение смежных рынков по-прежнему останется основным источником роста операторского бизнеса, где они будут выступать в роли универсальных поставщиков комплекса ИКТ решений, а также оказывать услуги на базе ОТТ.