Аналитическое агентство «ТМТ Консалтинг» оценило развитие широкополосного доспута в интернет крупнейших операторов связи по итогам первого квартала 2017 года.

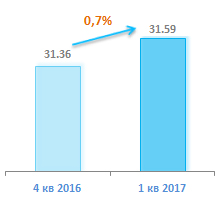

По оценкам агентства, в 1 квартале 2017 года количество абонентов ШПД в сегменте частных лиц по России достигло 31,6 млн, проникновение достигло отметки в 56%.

Эксперты оценивают объем рынка в 32,3 млрд руб, отмечая при этом снижение ARPU (Average revenue per user, средняя выручка на одного пользователя) на 2 рубля до 342 руб.

Прирост абонентской базы в первом квартале составил 0,7% по сравнению с 4 кварталом 2016 года.

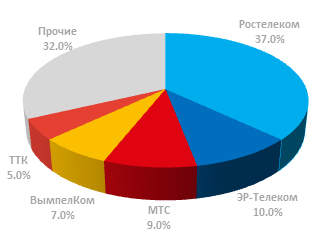

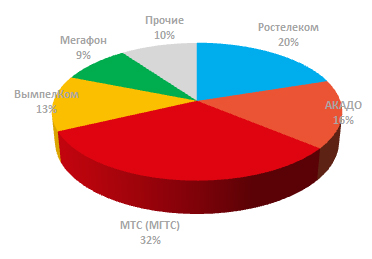

ТОП-5 интернет-провайдеров в 1 квартале 2017 года обслуживали 68% абонентов в России и 65% в Москве.

Лидером по приросту абонентской базы в 1 кв. 2017 года стал «ЭР-Телеком», увеличивший число своих ШПД-пользователей на 6,7% по сравнению с итогами 2016 года. Прирост базы на 208 тыс. абонентов связано с приобретением крупного сибирского провайдера «Новотелеком».

«Ростелеком» занимает второе место по приросту абонентской базы. Компания смогла за первый квартал подключить 120 тыс. новых клиентов (рост около 1% по сравнению с 4 кварталом 2016 года). В отчете отмечаеся, что на долю «Ростелекома» пришлось 52% всех новых подключений в стране.

Третье место по показателю роста абонентской базы занимает ПАО «Мобильные ТелеСистемы». Сотовый оператор МТС увеличил за первый квартал базу ШПД-абонентов на 35 тыс., показав рост 1,2%.

Оператора ТТК и ПАО «ВымпелКом» завершили первый квартал 2017 года с показаниями в 24 тыс. и 10 тыс. новых абонентов соответственно.

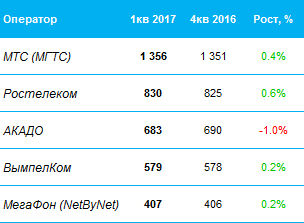

На рынке Москвы в 1 кв. 2017 года лидерами по абсолютному приросту абонентской базы стали «Ростелеком» и МГТС, увеличившие число своих интернет-пользователей на 5 тыс. каждый.

Значительных изменений на московском рынке в 1 квартале 2017 года не произошло. По оценке «ТМТ Консалтинг» все изменения абонентских баз крупнейших провайдеров не превысили 1%.

Конкуренция на рынке ШПД усиливается. Операторам становится все сложнее как привлекать, так и удерживать действующих абонентов. Эксперты отмечают, что на фоне насыщения рынка основным источником роста для операторов в крупных городах останется переток абонентов от конкурентов.

Однако не стоит забывать про развитие конвергентных предложений, которые объединяют фиксированные услуги связи (интернет+ТВ) и мобильных услуги (звонки, sms и мобильный интернет).