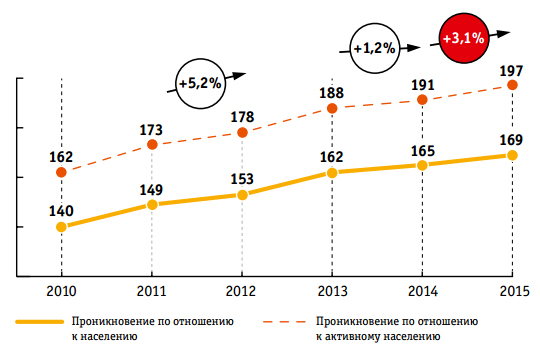

Прошедший 2015 год для российского рынка телекоммуникаций выдался непростым. Операторы еще несколько лет назад исчерпали основные возможности органического прироста абонентской базы, доведя проникновение SIM-карт почти до 190% активного населения России.

Как и несколько предыдущих лет, 2015 год прошел под знаком продолжающейся и ускоряющейся тенденции роста проникновения ОТТ-сервисов и сопутствующей этому каннибализации голосовой выручки и выручки от SMS/MMS, а также роуминговых доходов. Постоянное развитие и улучшение качества работы и удобства различных VoIP-сервисов вкупе со

значительными усилиями операторов по развитию 3G- и особенно 4G-сетей позволило значительно улучшить общее качество пользовательского опыта

при использовании ОТТ-сервисов и приблизить его к уровню традиционной голосовой мобильной связи.

2015 год прошел под знаком продолжающейся и ускоряющейся тенденции роста проникновения ОТТ-сервисов и сопутствующей этому каннибализации голосовой выручки и выручки от SMS/MMS, а также роуминговых доходов.

Широкое распространение подобных сервисов среди пользователей смартфонов, число которых также постоянно увеличивается, оказывает все более и более значительный негативный эффект на традиционные доходы операторов. Важным событием в рамках этого тренда стал запуск голосовой связи в WhatsApp, который, по нашим оценкам, с аудиторией более 25 млн клиентов на конец 2015 года был самым популярным мессенджером в России.

Проникновение телеком-сервисов по отношению к численности населения России, %

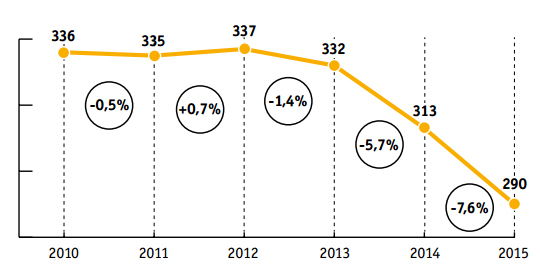

Одновременно с этим конкуренция в области традиционных коммуникационных сервисов продолжила усиливаться, что, вкупе с негативным влиянием экономической ситуации в стране привело к тому, что впервые в истории объем российского рынка связи не только не вырос, но и даже немного сократился: на -0,1% по сравнению с прошлым годом.

Динамика выручки от услуг голосовой связи (млрд руб.)

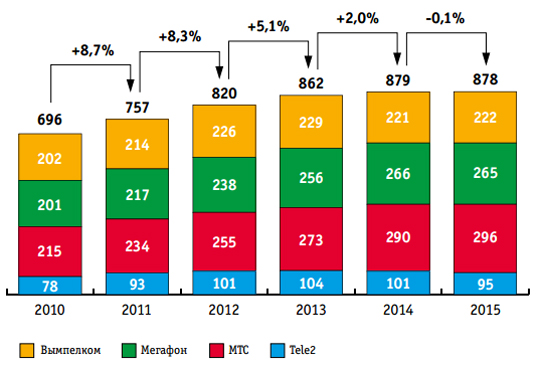

Динамика выручки от мобильных услуг «Большой Четверки» (млрд руб.)

Первый год вчетвером

На последнем графике не просто так показано четыре игрока. В 2015-м окончательно оформилась «большая четверка»: Tele2 слился с мобильными активами «Ростелекома» еще в 2014-м, а ключевые активы компании СМАРТС разошлись по «большой тройке». Tele2 также вышел на московский рынок, став полноценным федеральным оператором. Остался только один крупный региональный игрок – «Мотив» –, который, нужно отметить, вполне успешно борется с «федералами» в родном Екатеринбурге.

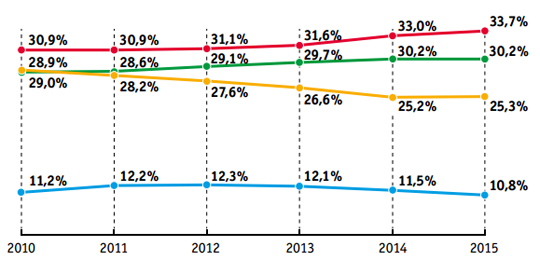

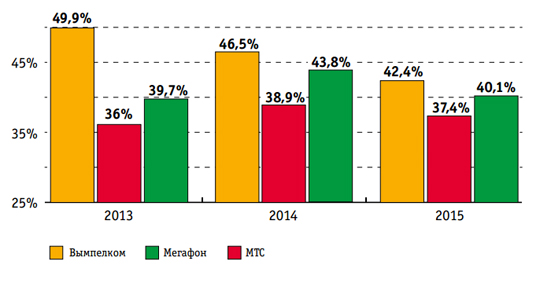

МТС продолжает лидировать на рынке, увеличив свою рыночную долю в 2015 году на 0,7 п.п.

«Мегафон» же, очевидно, сменил фокус – претензии на лидерство уступили место продекларированному фокусу на эффективность, что не замедлило сказаться на рыночной динамике оператора: «флэт» по отношению к прошлому году. С эффективностью, правда, тоже неудобно получилось.

Агрессивное развертывание сети Tele2 и «наследие» «Ростелекома» завело компанию в сложное финансовое положение и привело к потере 0,7 п.п. доли рынка. Однако влияние процесса интеграции с мобильными активами «Ростелекома» и связанные с этим негативные эффекты начали замедляться, в то время как позитивный тренд, поддерживаемый новыми запусками и апгрейдами сетей для поддержки технологий 3G/4G, дает основания рассчитывать на улучшение динамики Tele2 в следующих годах.

На этом фоне «Билайн» впервые с 2009 года показал прирост рыночной доли: на 0,1 п. п.

Усилия «Билайна» по трансформации дали свои первые плоды, позволив компании показать относительно стабильную EBITDA Margin.

В 2015 году рост издержек вследствие роста сетей и снижения курса рубля при неизменных доходах оказали серьезное давление на маржинальность, которое испытали на себе все операторы. Самое серьезное падение показал «Мегафон», но мы считаем, что это был результат ряда разовых эффектов четвертого квартала, и не видим оснований для продления тренда. Усилия «Билайна» по трансформации дали свои первые плоды, позволив компании показать относительно стабильную EBITDA Margin.

Доля рынка по мобильной сервисной выручке, % (большая четверка)

Первый год без независимого ритейла?

Сплетни мы не комментируем и не подтверждаем, потому оставили здесь провокационный знак вопроса, но хватает и фактов: «Связной» перешел под контроль Олега Малиса и почти сразу в след за этим там прекратились продажи МТС. Зато возобновились продажи «Билайна» и «Мегафона». МТС вышла из очень существенного для нее канала продаж и начала усиленно толкать себя и рынок в сторону операторской модели ритейла. Усиленно и небезуспешно: доля МТС на рынке смартфонов выросла с 8-9% до 14% (в некоторые недели), а вот позиции «Евросети» и «Связного» заметно ослабли. Хотя на последних наступали все, и прежде всего игроки из сегмента потребительской электроники: Ulmart, «М-Видео», DNS. Последние растут по самым разным причинам, а вот МТС, по нашему мнению, наращивала долю в продажах смартфонов главным образом за счет экстенсивного развития сети монобрендовых магазинов. Но не только. МТС реанимировала проект псевдомультибрендовых магазинов «Телефон.ру», открыв до 150 точек продаж под этим брендом.

Существенный эффект на рынок оказало партнерство МТС с Samsung.

Существенный эффект на рынок оказало партнерство МТС с Samsung. Практически эксклюзивное продвижение смартфонов Samsung в МТС хотя и привело к падению доли рынка корейской компании, но положительно повлияло на долю рынка российской. Значение этого шага для обеих компаний еще предстоит оценить, стоит лишь заметить, что цена таких действий для МТС оказалась весьма высока.

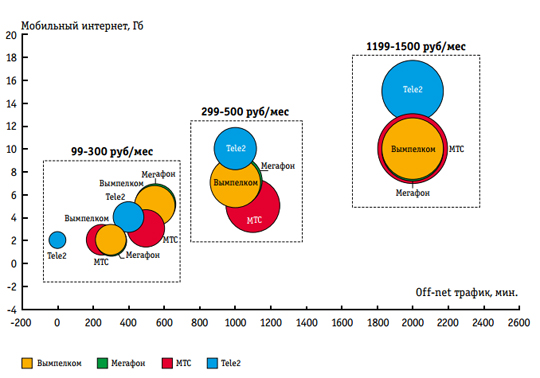

Первый год с фокусом на пакетные тарифы

В 2015 году все операторы сделали особый упор на пакетные предложения, практически перестав продвигать тарифы «pay as you go». Так, например, МТС значительно активнее продвигал предложения линейки Smart, в то время как тариф «Супер МТС» значительно реже упоминался в рекламе. Аналогичная ситуация наблюдалась у «Мегафона», Tele2 и «Билайна». В прочем, мы в «Билайне» взяли фокус на пакеты еще в 2014 году, когда была запущена линейка тарифов «Всё!»

На первый взгляд, предложения всех четырех основных операторов весьма близки друг к другу: схожие принципы формирования пакетов, примерно одинаковое количество минут и мегабайт за примерно одинаковую цену.

Высокий уровень конкуренции вынуждал операторов постоянно пересматривать наполнение пакетов: включать больше минут голосового трафика и мегабайт, а вернее гигабайт данных, что, безусловно, оказывало давление на финансовые показатели компаний. Однако, в течение 2015 года появились первые признаки оздоровления ситуации – операторы снизили темп расширения пакетов и в основном отказались от полностью «безлимитных» предложений.

В ситуации такой примитивной конкуренции только «Билайн» предложил рынку реально инновационную модель тарификации. В конце 2015 года старшие пакеты «Всё!» стали семейными: то есть появилась возможность делиться оплаченными в пакете минутами и интернетом с любыми другими Клиентами «Билайн».

Пакетные предложения операторов

Первый год паритета по NPS

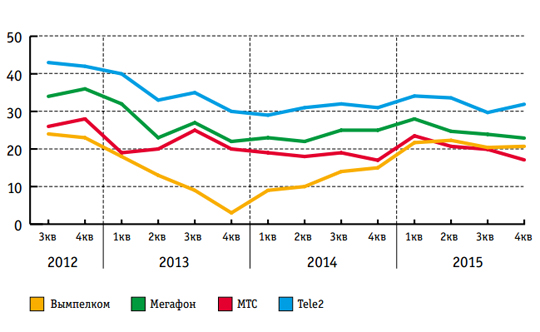

Фактическая стагнация рынка продолжает провоцировать операторов на так называемую «монетизацию» абонентской базы, в том числе и с применением токсичных способов, таких как автоматические подписки клиентов на различные услуги, «бесплатные» услуги и автоматическим переходом в платный режим и специально усложненным порядком отключения, «WAP-клик», скрытые платежи и тому подобные законные по форме, но сомнительные по отношению к Клиенту методы. Все это, будучи немногим из доступных способов выживания в условиях неблагоприятной экономической ситуации и безусловно обеспечивая краткосрочный эффект, в длительной перспективе ведет к потере доверия Клиентов, как следствие – к оттоку абонентов и потере конкурентных позиций.

По этому пути, ошибочному, по нашему опыту, «Билайн» прошел в 2009-2013 годах, поддавшись соблазну разменять долгосрочные взаимоотношения с Клиентами на сиюминутную выгоду. Сделав выводы из плачевных результатов той стратегии, сегодня мы делаем ставку на честность и прозрачность по отношению к Клиентам и ищем возможности роста в другом: запуская на рынок инновационные предложения, такие как тарифы для семьи, бесплатный «Интернет навсегда», услуги мобильной связи и домашнего Интернета и ТВ в одном пакете и другие.

Динамика NPS

Клиентоориентированная модель «Билайна» дала заметные результаты в 2014 году. Но в 2015-м наших усилий хватило пока только на достижение паритета с быстро падающими коллегами по «большой тройке». Быть стабильными приятно на фоне общего снижения, но мы будем искать точки для прорыва.

Быть стабильными приятно на фоне общего снижения, но мы будем искать точки для прорыва.

Важным свидетельством положительного влияния Клиентоориентированной стратегии стало существенное сокращение оттока абонентов «Билайн», по сравнению с предыдущими периодами, на фоне стабильных показателей МТС и «Мегафона».

Показатель оттока абонентов, % базы в год (без учета мигрантов)

Первый год массового 4G

В области развития инфраструктуры все операторы продолжили активно инвестировать в строительство сетей, в особенности сетей 4G (LTE). Лидером по суммарным инвестициям в развитие сетей за 2015 год стал МТС, превзойдя «Мегафон» и «Билайн» вместе взятых. Однако, МТС не раскрывает детально CAPEX по направлениям бизнеса, и мы, например, не понимаем, сколько из общего котла расходует на GPON дочерняя МГТС.

Tele2 также продолжил активно обновлять парк оборудования в собственных регионах присутствия и регионах, унаследованных от «Ростелекома». За истекший год оператор запустил услуги 3G и 4G в 55 регионах России. В Московском регионе оператору удалось в сжатые сроки построить довольно качественную сеть 3G/4G, активно применяя практику размещения БС на осветительных столбах, в большом количестве устанавливаемых компаниями «Русские башни» и «Вертикаль». Эти действия в значительной степени сократили отставание Tele2 от «Большой Тройки» по спектру и географии предоставляемых услуг, и, по сути, завершили процесс трансформации Tele2 из нишевого регионального оператора в полномасштабного федерального игрока, составляющего серьезную конкуренцию «тройке».

Прорывом в области строительства сетей, начатым еще в 2014 году и успешно развитым в 2015 году, стало совместное строительство и эксплуатация сетей LTE.

Прорывом в области строительства сетей, начатым еще в 2014 году и успешно развитым в 2015 году, стало совместное строительство и эксплуатация сетей LTE. Запустив первые 36 регионов в режиме «шеринга» (от английского sharing), «Билайн» и МТС договорились расширить периметр сотрудничества еще на несколько регионов России, а также задействовать режим объединения спектра (spectrum pooling). Развивая практику «шеринга» дальше, «Билайн» заключил соглашение на совместное строительство и эксплуатацию сетей и с «Мегафоном», еще более оптимизируя сетевые затраты.

Первый год без оптимизма

Глядя в будущее мы ожидаем усиление нисходящего тренда в ближайшие 1-2 года. Телекоммуникационный рынок России уже перешел в фазу стагнации, дополнительное давление на рынок будет оказывать макроэкономическая ситуация в стране. В 2016 году сокращение рынка может составить до -0,3%.

В этом году мы будем наблюдать обострение конкуренции на рынке. Четыре полноценных федеральных оператора продолжат повторять инициативы друг друга в попытках дифференцироваться от конкурентов. Наметившееся уже в конце 2015 года сближение «Мегафона» и МТС по активной абонентской базе, пусть и не имеющее практического значения, будет оказывать важное символическое давление на лидерскую позицию МТС, провоцируя последнюю на активные действия в продажах. Не исключено, что количественные усилия МТС в конце концов приведут к серьезным качественным изменениям. На этом фоне на рынке будет происходить дальнейшее сокращение рентабельности отрасли. Высокий уровень конкуренции не позволит корректировать цены даже на величину инфляции.

В этом году мы будем наблюдать обострение конкуренции на рынке. Четыре полноценных федеральных оператора продолжат повторять инициативы друг друга в попытках дифференцироваться от конкурентов.

Мы также ожидаем заметного эффекта нашей инициативы «Домашний Интернет за 1 рубль», с вызывающим надежду раздражением встреченной фиксированными операторами.

К моменту, когда этот отчет, фигурально выражаясь, сдавался в печать, уже было известно об изменениях в менеджменте «Мегафона». И это, безусловно, также добавит остроты происходящему. В общем, в заключение мы можем уверить уважаемого читателя только в одном: в следующем году наш отчет будет еще увлекательнее, чем в этом. И надеемся, не только потому, что в этом году вышло скучновато.