VEON Ltd., представляющий в России услуги сотовой связи под брендом «Билайн» (бизнес-единица ПАО «ВымпелКом»), объявил финансовые и операционные результаты за четвертый квартал 2017 года.

Согласно отчету компании общая выручка «Билайн» выросла незначительно и в основном за счет роста выручки от передачи данных, а так же дополнительных и мобильных финансовых услуг, которые компенсировали снижение выручки от голосовых услуг.

Количество абонентов «Билайн» в мобильном сегменте в целом осталось на уровне показателей предыдущего года и составило 58,2 млн абонентов.

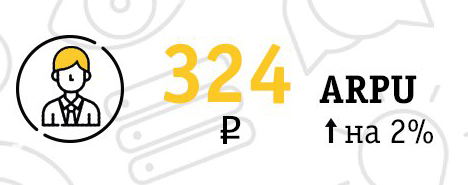

ARPU в мобильном сегменте (показатель среднего дохода в месяц в расчёте на абонента) показал стабильный рост на 2,0% достигнув значения в 324 руб. В основе роста лежит успешная деятельность по увеличению продаж и продолжающиеся мероприятия по упрощению тарифных планов, а также растущий показатель проникновения пакетных предложений внутри клиентской базы.

|

Показатель

|

4 кв. 2017

|

4 кв. 2016

|

Изменение

|

|

Общая выручка в мобильном сегменте, млрд. руб

|

60,8

|

59,3

|

2,5%

|

|

Выручка от мобильной передачи данных, млдр. руб

|

15,3

|

14,1

|

18,9%

|

|

Количество абонентов, млн

|

58,2

|

58,2

|

0,0%

|

|

ARPU (руб)

|

324

|

318

|

2,0%

|

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ IV КВАРТАЛА 2017 Г.

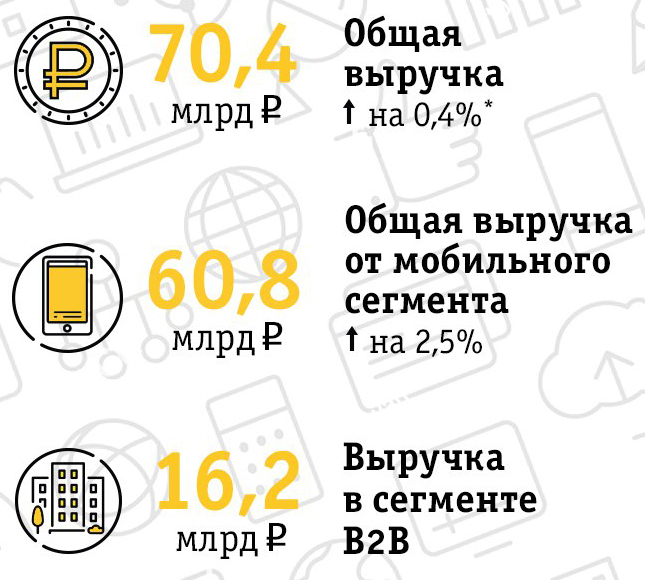

Общая выручка в IV квартале 2017 года выросла на 0,4% до 70,4 млрд рублей за счет роста мобильной сервисной выручки, а также продаж оборудования и аксессуаров.

|

Показатель (млрд руб)

|

4 кв. 2017

|

4 кв. 2016

|

Изменение

|

|

Общая выручка

|

70,4

|

70,1

|

0,4%

|

|

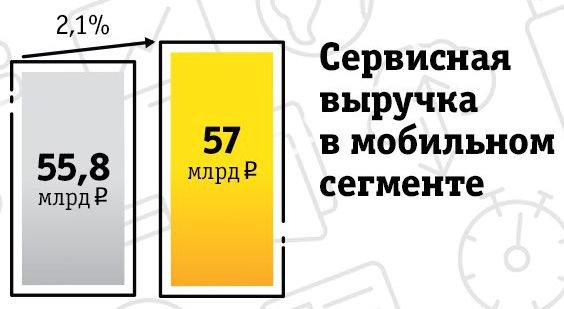

Сервисная выручка в мобильном сегменте

|

57,0

|

55,8

|

2,1%

|

|

Сервисная выручка в фиксированном сегменте

|

9,6

|

10,7

|

(11,4%)

|

|

EBITDA

|

25,1

|

23,9

|

4,9%

|

|

рентабельность EBITDA

|

35,7%

|

34,1%

|

1,6 п.п.

|

Сервисная выручка в мобильном сегменте продемонстрировала рост на 2,1% до 57 млрд рублей. Увеличение сервисной выручки в мобильном сегменте обеспечил рост выручки от передачи данных, дополнительных и мобильных финансовых услуг, которые компенсировали снижение выручки от голосовых услуг.

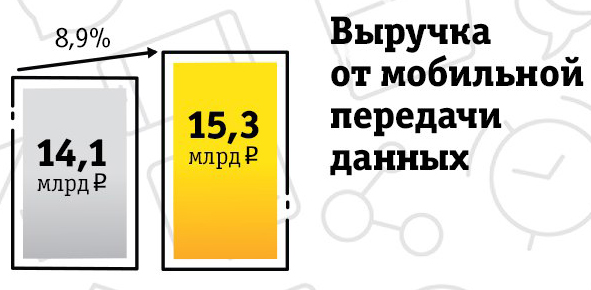

Выручка от передачи мобильных данных продемонстрировала устойчивый рост на 8,9% до 15,3 млрд рублей. Увеличение показателя обеспечил рост проникновения пакетных предложений и смартфонов, а также соответствующий рост объемов передаваемых данных.

Сервисная выручка в сегменте В2В показала рост на фоне стагнирующего рынка – на 5,8% в сравнении с аналогичным показателем предыдущего года. Ключевым драйвером роста стало расширение клиентской базы «Билайн» в сегменте В2В на 9,5% и усиление портфеля предложений за счет более индивидуализированных решений как для малого, так и для крупного бизнеса. В абсолютном исчислении выручка в сегменте B2В добавила в общую выручку 16,2 млрд рублей.

Сервисная выручка в фиксированном сегменте снизилась на 11,4% до 9,6 млрд рублей, в первую очередь – за счет усиливающейся конкуренции и снижения транзитного трафика. Также снижение показателя обусловлено растущим проникновением конвергентных продуктов (более чем 877 тыс. клиентов).

Показатель EBITDA сократился на 4,9% и составил 25,1 млрд рублей, рентабельность по EBITDA составила 35,7%. Базовая прибыль EBITDA снизилась на 3,0%.

Основными факторами снижения показателя стали разовые расходы программы по трансформации деятельности компании, реализуемой как в IV квартале 2016 года (в объеме 86 млн руб.), так и в IV квартале 2017 года (в объеме 158 млн руб.), а также затраты на ребрендинг и интеграцию почти 200 магазинов розничной сети «Евросеть» (в объеме 266 млн руб.).

Рентабельность базовой прибыли EDITDA в IV квартале 2017 года составила 36,5%, снизившись на 1,3 п.п. по сравнению с показателем прошлого года. Причиной этого снижения, в значительной мере, стали затраты, связанные с коммерческим запуском интернет-платформы VEON (влияние – 0,5 п.п.), а также возросшие общие и административные расходы и затраты на персонал

В 2018 году «Билайн» прогнозирует продолжение негативного влияния на EBITDA затрат на интеграцию и ребрендинг салонов «Евросеть» в монобрендовые салоны «Билайн» в объеме приблизительно 3,0 млрд руб. Помимо этого, «Билайн» ожидает отрицательное воздействие на прибыльность EBITDA от изменения структуры выручки вследствие интеграции и ребрендинга салонов «Евросеть». После завершения ребрендинга и интеграции салонов «Евросеть», «Билайн» прогнозирует позитивный эффект на выручку и с 2019 года на EBITDA – в основу которого ляжет увеличения продаж оборудования и улучшение структуры каналов.

Капитальные затраты за вычетом затрат на лицензии в IV квартале сократились на 37,8% по сравнению с аналогичным периодом предыдущего года. Соотношение капитальных затрат за вычетом лицензий к выручке за последние 12 месяцев в 2017 году составило 14,1%.

ГРУППА VEON

Совокупная выручка Veon со штаб-квартирой в Амстердаме и глобальной клиентской базой в 240 млн абонентов уменьшилась в IV квартале 2017 года на 1,4% до $2,32 млрд, прежде всего за счет серьезной девальвации узбекского сума, свидетельствует отчетность группы.

Органическая выручка (не учитывающая валютную переоценку и другие факторы, такие как слияния и поглощения, ликвидацию бизнесов и т. п.) увеличилась на 1,2% за счет России, Пакистана, Украины и Узбекистана.

Показатель EBITDA снизился на 3,8% до $753 млн. Базовая прибыль EBITDA, не включающая разовые затраты, продемонстрировала органическое сокращение на 6,9% в результате снижения EBITDA в России, Алжире и Бангладеш и роста корпоративных издержек.

Годовая выручка Veon увеличилась на 6,6% до $9,474 млрд (органическая – на 1,9%). EBITDA – на 11% до $3,587 млрд. Базовая прибыль EBITDA выросла на 2,6%.